普通借地権と貸宅地(底地)の相続税評価額更新日:2023年6月10日相続税・贈与税・遺言書 普通借地権の評価額 普通借地権の相続税評価額は次の算式のとおりです(評基通27)。 普通借地権評価額=自用地評価額×借地権割合 自用地とは、他人の権利の目的となっていない場合の土地で、いわゆる更地をいいます。 借 […] 続きを読む

私道の相続税法上の評価更新日:2023年5月7日相続税・贈与税・遺言書 概要 私道には、大きく分けて以下の2つがあります。 (1)公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合(2)専ら特定の者の通行の用に供するもの、例えば、袋小路のような場合 […] 続きを読む

土壌汚染地の相続税評価額更新日:2022年7月25日相続税・贈与税・遺言書 概要 土壌汚染による人の健康への対策の確立など、土壌汚染対策に関する法制度の制定についての社会的要請が強まり、土壌汚染対策法(以下「対策法」という。)が平成15年(2003年)に制定されました。 対策法によれば、土壌 […] 続きを読む

特定路線価の設定更新日:2022年12月22日相続税・贈与税・遺言書 概要 路線価地域内であっても、路線価が付されていない道路もあります。 相続税や贈与税の申告のために、路線価地域内において、このような路線価の設定されていない道路「のみ」に接している土地等を評価する必要があるときには、 […] 続きを読む

信用取引に関する相続税評価額更新日:2024年9月1日相続税・贈与税・遺言書 信用取引委託保証金 信用取引とは、投資家が委託保証金(取引額の30%の保証金が必要。最低30万円)を証券会社に担保として預託し、資金・上場株式等を借りて売買を行う取引です。 そのため、信用取引をしていた人が亡くなった […] 続きを読む

売買契約中に亡くなった場合の土地、株式の相続税(贈与税)評価と譲渡所得の取得費加算の特例更新日:2023年2月6日相続税・贈与税・遺言書 売買契約中の土地の相続税(贈与税)評価 現行の相続税(贈与税)評価 土地の売買契約締結後それが履行(売買代金の完済、所有権移転等)されるまでの間に、売主又は買主が死亡して相続が発生することはままありますが、その場合に、 […] 続きを読む

貸駐車場の相続税評価額と小規模宅地等の特例の適用の可否更新日:2022年7月29日相続税・贈与税・遺言書 自用地としての価額により評価 土地の所有者が、その土地をそのままの状態又は土地の所有者自らが土地に設備を施して貸駐車場を経営することは、その土地で一定の期間、自動車を保管することを引き受けることであり、一定の範囲の土地 […] 続きを読む

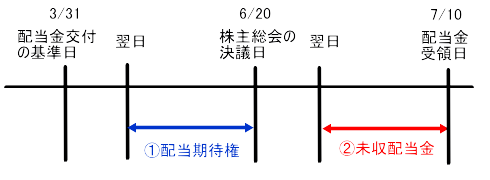

配当期待権と未収配当金の相続税評価と所得税の取扱い(相続後の配当)更新日:2023年8月8日相続税・贈与税・遺言書証券・金融商品税務 相続税の取扱い 配当期待権と未収配当金 配当期待権とは、配当金交付の基準日の翌日から配当金交付の効力が発生する日までの間における配当金を受けることができる権利をいいます(評基通168(7))。 大半の国内上場会社は決 […] 続きを読む

証券投資信託受益証券の相続税評価更新日:2022年4月9日相続税・贈与税・遺言書証券・金融商品税務 上場証券投資信託の受益証券 上場証券投資信託の受益証券は金融商品取引所を通じて売買することになりますから、上場株式の評価の定めに準じて評価します。なお、上場証券投資信託の受益証券には、ETFや日経300等があります。 […] 続きを読む

転換社債型新株予約権付社債(転換社債)の相続税評価更新日:2021年8月12日相続税・贈与税・遺言書 「転換社債型新株予約権付社債(転換社債)」とは、発行時に決められた値段(転換価額といいます)で株式に転換することができる債券です。株式に転化する可能性を秘めているので潜在的株式といわれています。 転換社債の評価(評基通 […] 続きを読む