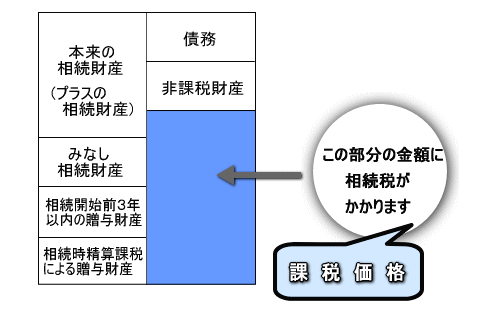

相続税のかかる財産

相続税のかかる財産は、正味の相続財産になります。

「正味の相続財産」=「本来の相続財産」+「みなし相続財産」+「相続開始前3年以内の贈与財産」+「相続時精算課税による贈与財産」-「非課税財産」-「債務(葬式費用)」

この正味の相続財産を金額であらわしたものを「課税価格」といい、相続税がかかる部分となります。相続税の計算と税額を算定する場合の、最初の第一歩となるので非常に重要な金額となります。

本来の相続財産

本来の相続財産は、遺産分割の対象となる財産であり、相続時に存在する経済価値のあるものとなります。有形、無形は問われず相続財産になります。

| 財産の種類 | 財産の明細 |

|---|---|

| 土地 | 田、畑、宅地等 |

| 土地の上に存する権利 | 借地権、地上権、永小作権等 |

| 家屋 | 家屋および構築物 |

| 事業(農業)用財産 | 機械器具等の減価償却資産、商品等 |

| 有価証券 | 株式、出資、債券、受益証券等 |

| 現金、預貯金 | 現金、預貯金、小切手等 |

| 家庭用動産 | 家具、什器等 |

| その他の財産 | 立木、未収金、著作権、電話加入権、生命保険契約に関する権利、定期金に関する権利等 |

その他の相続財産等

- みなし相続財産

- 相続開始前3年以内の贈与財産

- 相続時精算課税による贈与財産

- 非課税財産

- 債務(葬式費用)

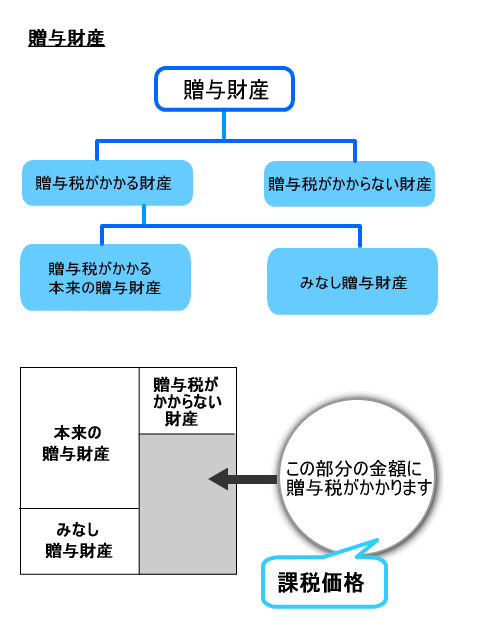

贈与税のかかる財産

贈与税のかかる財産は、相続税がかかる財産とほぼ同じと考えてかまいません。ただし、贈与税は、無償による財産の取得を前提として設けられているため、相続税のように債務控除(マイナスの贈与財産)という考え方はありません(ただし、プラスの財産とマイナスの財産を一緒に贈与するという「負担付贈与」というものはあります)。

相続税には「本来の相続財産」だけでなく、「みなし相続財産」がありますが、贈与税についても同じように「本来の贈与財産」と「みなし贈与財産」があります。「本来の贈与財産」とは、「あげます」「はい、いただきます」という双方の合意でもらった財産です。その財産は、お金で見積もることができるすべてのものであり、現金・預金・土地・借地権・建物・株式などです(「本来の相続財産」と基本的に同じです)。

また、明らかに贈与を受けたわけではなくても、実質的には贈与を受けたことと同じような場合もあります。ですから、そのように同じ経済的利益を受けたならば、贈与によってもらった財産でなくても、贈与とみなされ、贈与税がかかることになります。これが上で説明した、「本来の贈与財産」に対する「みなし贈与財産」と呼ばれるものです。

また、財産によっては、相続税がかからないものがありましたが、同じように、贈与税がかからない非課税財産もあります。これは、贈与税をかけることがふさわしくないと判断されるためです。

贈与財産の種類

「正味の贈与財産」=「本来の贈与財産」+「みなし贈与財産」-「贈与税がかからない非課税財産」

この正味の贈与財産を金額であらわしたものを「課税価格」といい、贈与税がかかる部分となります。