概要

受取配当等の益金不算入額の計算の対象となる配当等であっても、配当等の額の元本である株式等をその配当等の額の支払に係る(配当)基準日以前1月以内に取得し、かつ、その株式等(又は同一銘柄の株式等)を基準日後2月以内に譲渡した場合には、譲渡した株式等(短期所有株式等)の配当等の額については、益金不算入制度の適用がありません(法法23②)。

したがって、短期所有株式等から受ける配当等については、全額が益金算入されます。

これは、個人株主が配当の支払に係る基準日の直前に株式を配当含み価額で法人に譲渡し、配当の権利確定後に配当落価額で買い戻すことにより、法人が受けるその株式等に係る配当等の額は益金不算入となり、さらに法人における買入価額と売却価額との差額は損金の額に算入される結果となることから、配当等の額に対する課税を回避する行為を防止する方策として設けられた規定です。

なお、みなし配当については租税回避行為の恐れがないため、いつ取得したかに関係なく、短期保有株式等に係る配当等の除外規定は適用されません(法法23②かっこ書き)。

計算方法(法法23②、法令20)

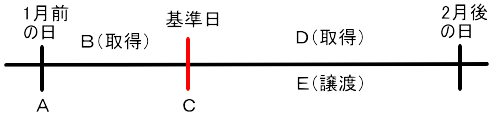

(1)短期保有株式等の数

短期保有株式等の数の計算は、銘柄ごとに行います。

A:基準日から起算して1 月前の日において所有する株式等の数

B:基準日以前1 月以内に取得した株式等の数

C:基準日において有する株式等の数

D:基準日後2 月以内に取得した株式等の数

E:基準日後2 月以内に譲渡した株式等の数

なお、事業年度が4月1日から翌年3月31日の会社(配当金を交付する側)の場合、 配当金交付の基準日は通常、3月31日です。

(2)短期保有株式等に係る配当等の額(適用除外配当金)

配当等の額×((1)短期保有株式等の数/C)

計算例

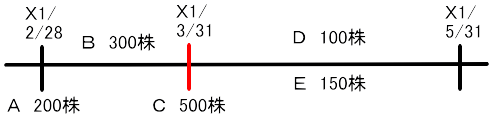

(Q)下記の場合の益金不算入額はいくらになるのか?

(1)A株式に係る配当金は10,000円を収益計上している。この配当は、同社のX0年4月1日からX1年3月31日までの事業年度に係るものであり、配当基準日はX1年3月31日である。

(2)A株式の保有状況は次のとおりである。

X1年2月28日(末日)現在の所有株式等 200株

X1年3月中に取得した株式数 300株

X1年3月31日現在の所有株式等 500株

X1年4月・5月中に取得した株式数 100株

X1年4月・5月中に譲渡した株式数 150株

X1年5月31日現在の所有株式等 450株

(3)A株式は、非支配目的株式等に該当する。

(A)

(1)短期保有株式等の数

=E×(B/A+B)×(C/C+D)

=150株×(300株/200株+300株)×(500株/500株+100株)=75株

(2)短期保有株式等に係る配当等の額(適用除外配当金)

=配当等の額×((1)短期保有株式等の数/C)

=10,000円×(75株/500株)=1,500円

(3)益金不算入額

=(配当等の額-短期保有株式等に係る配当等の額)×不算入割合

=(10,000円-1,500円)×20%=1,700円