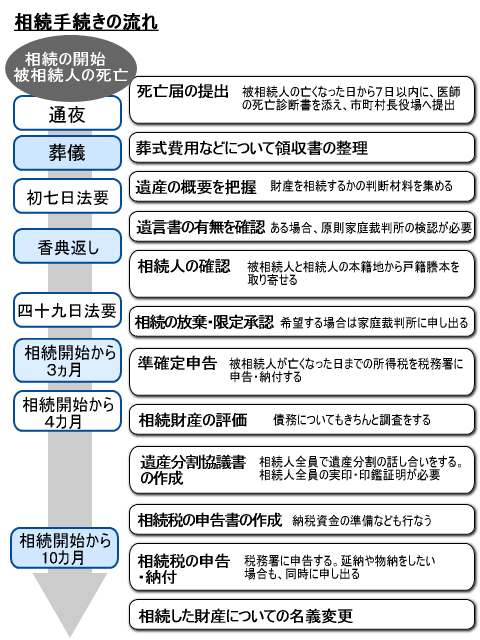

申告と納付の期限10ヶ月の間に、やることがたくさんあります。相続税の申告のためには、遺言書の有無、相続人の確認、遺産と債務の確認・評価、遺産の分割などの手続きが必要です。また、税務申告に関するものだけでなく、登記や生活に関連する諸手続など、やるべきことが数多くあります。

身内に不幸があり、家から葬式を出した経験がある人ならわかると思いますが、誰かが亡くなったあとは、通夜・告別式・初七日・四十九日と、あわただしく月日がたちます。また故人を想う日々で、自然と月日も経っていくことでしょう。

ただそれと同時に、相続税の手続きをする必要があるのです。まずいちばん最初にすることは、亡くなった人の財産を把握することです。通常、財産はプラスのものだけでなく、マイナス(借金)のものもあります。プラスよりマイナスの財産のほうが多いのであれば、「相続放棄」や「限定承認」をすべきです。

その次に、相続をする人で、遺産を分けます。その場合、遺言書の有無を確認します。遺言書がある場合は、亡くなった人の意思を尊重するため、基本的には、遺言書どおりに遺産を分割します(指定分割)。遺言書がない場合は相続人で遺産分割協議(遺産をどう分けるか)をした上で遺産を分割し(協議分割)、合意した内容を遺産分割協議書に書いて残します。

そして最後に、相続税の申告・納付をしなくてはいけない方の場合、被相続人が亡くなった日の翌日から10ヶ月以内に申告・納付をしなくてはいけません。10ヶ月以内に相続税の申告、納付を行わないと無申告加算税や延滞税といったペナルティーがかかります。

このようなことをすべて行なうため、10ヶ月はあっというまに過ぎていきます。ですから、計画的に手続きをする必要があります。

主な手続き

●死亡届を提出する

死亡の事実を知った日から7日以内(国外で死亡したときは、その事実を知った日から3か月以内)に、親族や同居者は、死亡届を死亡者の死亡地・本籍地又は届出人の所在地の市役所、区役所又は町村役場に提出します。また、世帯主変更なども行います。

●遺言書の有無の確認

遺言書の有無により、相続発生後の手続きが異なるため、まず遺言書の有無を確認します。遺言書が、「公正証書遺言」及び「法務局において保管されている自筆証書遺言」以外の場合、最初に家庭裁判所の「検認」手続を受ける必要があります。

●相続人の確認

被相続人と相続人の本籍地から戸籍謄本を取り寄せて相続人を確認します。

●遺産・債務の概要を把握する

遺産と債務を調べてその目録や一覧表を作っておきます。

また、葬式費用も遺産額から差し引くことができますので、支払済の領収書などで確認しておきます。

● 相続放棄または相続の限定承認

債務超過の場合、すぐに相続人全員を集め、相続放棄または相続の限定承認をするか否かについて協議をする必要があります。相続放棄または限定承認をしようとする相続人は、相続発生から3ヶ月以内に、家庭裁判所に一定の書類を提出する必要があります。

● 所得税の準確定申告

相続人は原則として、相続発生から4ヶ月以内に、被相続人のその年1月1日から亡くなった日までの所得について確定申告を行い、所得税を納付する必要があります。

●遺産・債務の評価

遺産分割の前に、遺産や債務の評価をします。相続税がかかる財産の評価については、財産評価基本通達により定められ一般に公表されています。遺産分割の際には、これを参考にしても良いでしょう。そして、相続税申告要否の確認をします。

●取引のあった金融機関の確認

残高証明書・各種料金の請求に関する引落し口座の変更などを行います。また、貸金庫の確認をします。

●遺産分割の確定

相続人全員で遺産の分割を協議して、分割協議が成立した場合には、遺産分割協議書を作成してください。なお、相続人のなかに未成年者がいる場合には、その未成年者について家庭裁判所で特別代理人の選任を受けます。その特別代理人が未成年者に代わって遺産の分割協議を行います。遺言書がある場合、原則として、その遺言書どおりに遺産を相続します。

●保険金等の受取

生命保険(死亡保険、年金保険、医療保険)の手続きや、葬祭料(埋葬料)、高額療養費、遺族年金、未支給年金などの社会保険手続きをします。

●申告と納税

遺産分割の結果に基づいて相続税の申告をします。相続税の申告と納税は、被相続人が死亡した日の翌日から10か月以内に行うことになっています。なお、申告書の提出先、納税先はいずれも被相続人の住所地を所轄する税務署です。相続人の住所地ではありません。また、期限までに分割できなかったときは法定相続分で相続財産をもらったものとして相続税の申告をするのが一般的です。

相続税は、申告書の提出期限までに金銭で納めるのが原則です。しかし、相続税の納税については、何年かにわたって金銭で納める延納と相続などでもらった財産そのもので納める物納という制度があります。この延納、物納を希望する方は、申告書の提出期限までに税務署に申請書を提出して許可を受ける必要があります。

●その他

不動産の相続登記や、預金口座、有価証券、自動車や公共料金等の名義変更をします。不動産の相続登記の申請手続、被相続人名義の預金の払戻し手続や相続税申告書の提出の際は、相続人の範囲を確認するため被相続人の出生から死亡までの全ての戸籍や相続人全員の現在戸籍などの戸除籍謄本等の束の提出を手続きの都度求められます。ただし、「法定相続情報証明制度」を利用する場合、相続人等は法務局(登記所)に必要書類を準備して申出をすることで、被相続人の法定相続人に関する情報が記載された認証文付きの「法定相続情報一覧図の写し」の交付を受けることができます。その後の相続手続は,法定相続情報一覧図の写しを利用いただくことで、戸除籍謄本等の束を何度も出し直す必要がなくなります。