概要

法人税法上、内国法人が期末に保有する市場暗号資産(特定譲渡制限付暗号資産、特定自己発行暗号資産を除きます。)については、時価法により評価することとされています。

つまり、法人が、事業年度終了の時において有する暗号資産のうち、活発な市場が存在する暗号資産(特定譲渡制限付暗号資産、特定自己発行暗号資産を除きます。)については、時価法により評価した金額をもってその時における評価額とし、その評価額と帳簿価額との差額をその事業年度の益金の額又は損金の額に算入する必要があります。

市場暗号資産について時価法を適用する理由は次のとおりとされています。

(1) 売買、換金について事業上の制約がない、すなわち、市場が存在するため売却・換金することが容易な資産であり、保有し続けなければ事業を継続できないような資産でないこと。

(2) 時価法を適用しなければ、課税所得が多額となると見込まれる事業年度に含み損のある暗号資産だけを譲渡するといった租税回避行為が想定されること。

(3) 企業会計において時価法が導入されていること。

しかしながら、暗号資産を長期で保有しようと考えているのに、期末に時価法で評価されるのは法人にとってきついものがあります。

取得価額より時価が高騰している場合、名目的な評価額の利益が計上されることになり、結果、法人税等が増えてしまいます。

この問題点を解消するため、令和6年度税制改正(令和6年4月1日以後に終了する事業年度の所得に対する法人税について適用)により、特定譲渡制限付暗号資産が導入されました。

特定譲渡制限付暗号資産に該当すれば、法人が保有する第三者が発行した暗号資産について、一定の条件を満たせば期末の評価方法として時価法か原価法かを選択できます(法法61②二)。よって、原価法を選択することができます。

特定譲渡制限付暗号資産とは

特定譲渡制限付暗号資産とは、譲渡についての制限その他の条件が付されていることにつき適切に公表されるための手続が行われている一定の暗号資産をいい(法法61 ②一イ)、一定の暗号資産とは、次の要件の全てに該当する暗号資産をいいます(法令118の7②、法規26の10①②)。

イ その暗号資産につき、譲渡についての制限その他の条件として暗号資産交換業者に関する内閣府令(以下「交換業府令」といいます。)23条1項9号に規定する移転制限が付されていること。

譲渡制限に関する措置が解除されるまでに相当の期間(概ね1年以上)を要する制限であることが要件となります(認定協会規則3、「移転制限が付された暗号資産の情報提供及び公表に関する規則」に関するガイドライン第3条関係2⑴) 。

ロ その暗号資産につき、暗号資産交換業者が認定資金決済事業者協会を通じて上記イの譲渡についての制限その他の条件(特定条件)が付されていることを公表するための一定の手続を事業年度末までに行っていること。

暗号資産交換業者がその内容を確認できるものに限ります(法規26の10、交換業者府令23①九ロ、認定協会規則4 ) 。

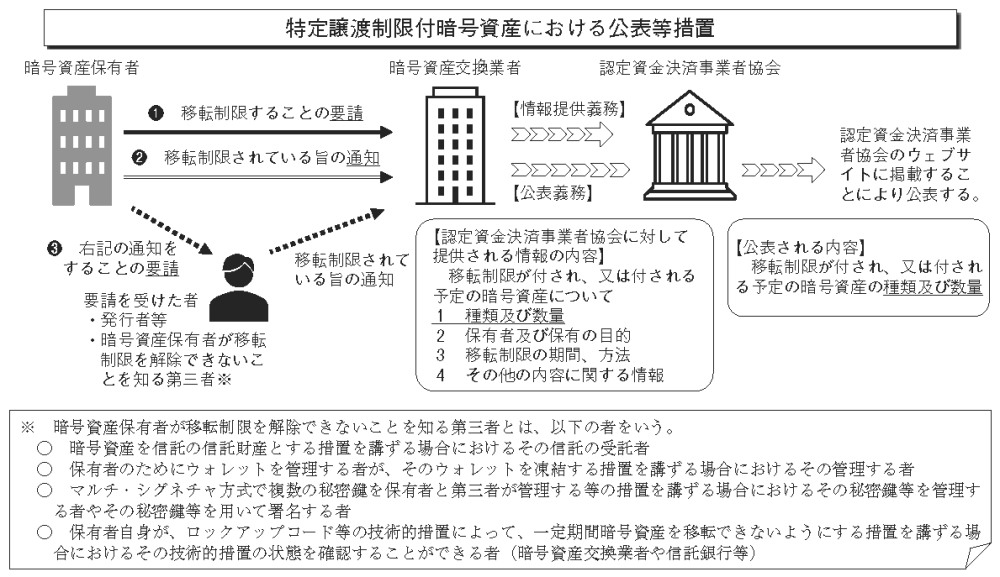

(令和6年度税制改正の解説337頁よりイメージ図)

特定譲渡制限付暗号資産の期末時の評価

市場暗号資産に該当する特定譲渡制限付暗号資産(自己発行暗号資産を除きます。)の期末時の評価は、時価法又は原価法により行うこととされており、法定評価方法は、原価法とされています。

時価法を採用する場合には、所轄税務署長に届出等をします(通常、時価法を採用しないと思いますが)。

暗号資産の区分変更等によるみなし譲渡に注意をする

法人が暗号資産を自己の計算において有する場合において、一定の事実が生じたときは、その生じた事実の区分に応じて、その暗号資産を譲渡し、かつ、その暗号資産を取得したものとみなして、その内国法人の各事業年度の所得の金額を計算することとされました(法法61⑥、法令118の11)。

一定の事実には、以下のようなことが該当します。

イ その暗号資産が特定譲渡制限付暗号資産に該当することとなったこと(法令118の11①二イ)

ロ その暗号資産が特定譲渡制限付暗号資産に該当しないこととなったこと(法令118の11①二ニ、ロ)

つまり、法人が暗号資産を保有し、期末に取得価額より時価が高騰しているからといって、焦って、特定譲渡制限付暗号資産にしても、みなし譲渡益が発生することになるので意味がないです。

特定譲渡制限付暗号資産の課題

特定譲渡制限付暗号資産を利用する場合、ミニマムのロットや、コストがかかる場合がある等の問題があります。